贫富悬殊之收入再分配政策

2021年8月22日

前言

上两个星期网志的讨论基本上没有涉及扶贫政策,亦没有与政府扶贫政策有任何直接关系。今天讨论的再分配政策才与扶贫有关。

上星期网志的主题是影响收入分配的政策,今天的主题是收入再分配。同样地,由于有关政策涉及了多个政策范围,作为劳工及福利局(劳福局)局长,我只应公开讨论由劳福局负责的部分,就其他政策范围,我亦只应点到即止。收入再分配必然涉及两个过程,即从社会上抽取资源(即课税),然后再将有关资源再分配给社会人士(即福利转移)。前者属财政司司长与财经事务及库务局的政策范围;后者则涉及多个政策范围,最主要包括教育、医疗、房屋及社会福利等1。

我不会在此讨论税收政策,不过我可以推介上世纪宏观经济学家Arthur Okun (1975)的《Equality and Efficiency: The Big Tradeoff》2,看到布鲁金斯学会(Brookings Institution)于2015年重新发行此著作,便可知其划时代意义及重要性。另外一份倡议减低贫富悬殊的非政府机构都会参考的,便是经济合作与发展组织(OECD, 2015)的《In It Together: Why Less Inequality Benefits All》。

收入再分配政策对坚尼系数的影响

在8月8日的网志所提到的香港坚尼系数,是可用来评估收入再分配政策对收入不均的影响。现重复列出其中一个表:

表一:税前和福利转移前与除税及福利转移后的坚尼系数

| 年份 | 原住户收入 (A) |

除税后住户收入 |

除税及福利转移后住户收入 |

||

|---|---|---|---|---|---|

| (B) | (B)-(A) | (C) | (C)-(B) | ||

| 2001 | 0.525 | 0.515 | -0.010 | 0.470 | -0.045 |

| 2006 | 0.533 | 0.521 | -0.012 | 0.475 | -0.046 |

| 2011 | 0.537 | 0.521 | -0.016 | 0.475 | -0.046 |

| 2016 | 0.539 | 0.524 | -0.015 | 0.473 | -0.051 |

从表一所见:

- 透过税收所减低的收入不均情况,由2001至2016年,坚尼系数的减幅由0.010至0.016不等。这15年间的入息税的变化不大,高收入人士所面对的标准税率315%基本上没有变化;

- 透过福利转移所减低的收入不均情况,由2001至2016年,坚尼系数的减幅由0.045至0.051不等。福利转移对坚尼系数的影响明显较税收的影响为高,约为三至四倍;

- 以坚尼系数来反映第一至第四届政府的福利转移政策来看,第一至第三届政府的政策基本上效果没有分别,不过第四届政府的福利转移政策便有较明显的变化,坚尼系数的减幅,由0.046增加至0.051。政府于教育、医疗及社会福利的实际经常性开支由2011-12年度的1,373.5亿元,增加至2016-17年度的1,975.9亿元,即增幅为43.9%。就第五届(即现届)政府的首四年政府的福利转移政策对坚尼系数的影响,便有待政府统计处大约于2022年中公布有关2021年人口普查的资料分析4,才可知晓。

收入再分配政策与扶贫

扶贫委员会每年公布的《香港贫穷情况报告》亦有分析部分收入再分配政策减低相对贫穷人口的效果。先要说明的是,该报告并不包括教育开支(非现金津贴部分)及公共医疗开支这两项主要收入再分配政策在内。虽然这两部分属广义社会福利的政策肯定对减贫及防贫有积极作用,由于这两部分能惠及全港市民的措施不设经济审查,更不涉及现金资助,所以没有纳入贫穷线主体分析框架内。简单来说,公布的数字是偏向低估政府政策的减贫作用。不过,这两项福利开支,亦有其收入再分配的作用,故其效果是有反映在坚尼系数的分析。

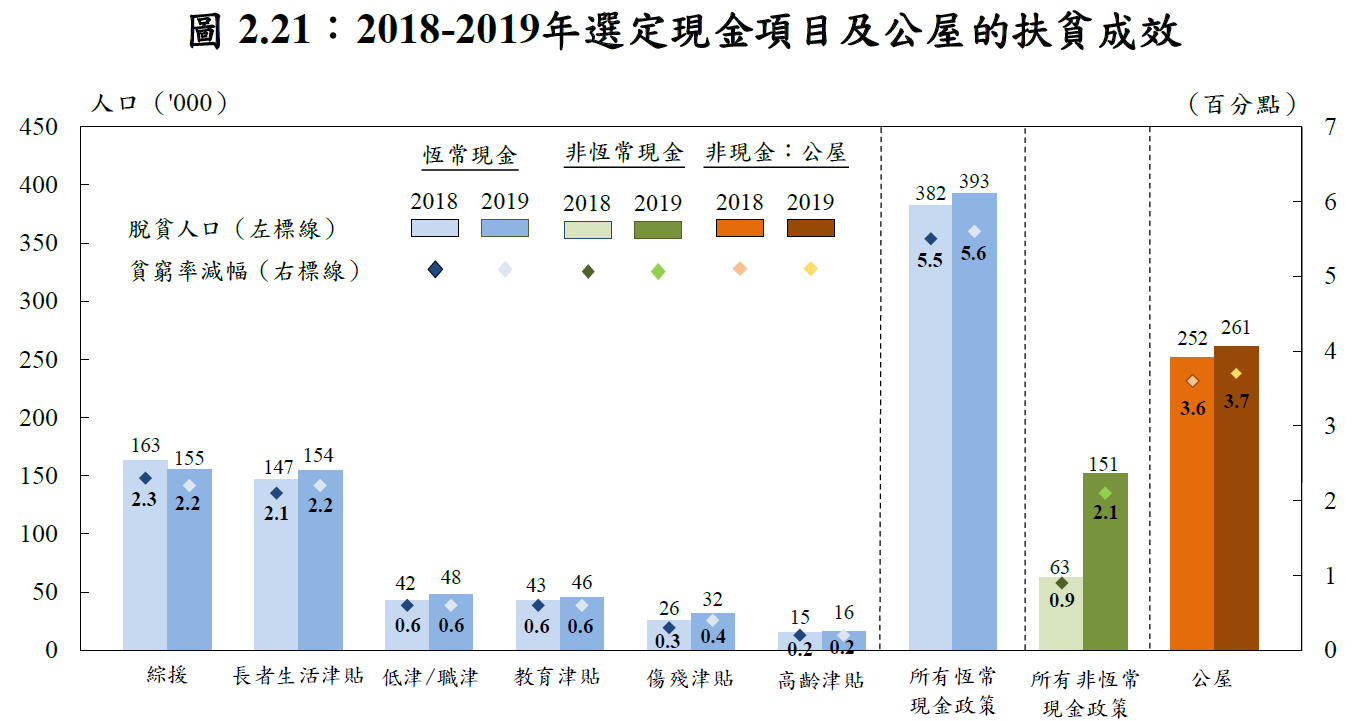

以上图表来自《2019年香港贫穷情况报告》,分析了多项福利的减贫效果。我们可以留意到:

- 如逐项计算各项政策的效果,公共房屋(公屋)的减贫效果最大,其在2019年足以令26.1万人脱贫,减低整体贫穷率3.7个百分点;

- 其次便是综合社会保障援助计划(综援)及长者生活津贴,2019年足以分别令15.5万与15.4万人脱贫。两者均可以各自减低贫穷率2.2个百分点。由于人口高龄化,我们可以预期长者生活津贴的减贫效果有望超越综援;

- 以恒常现金福利计算,减贫效果第三大的政策是在职家庭津贴(职津)。于推行职津前身低收入在职家庭津贴初期的2016年,只能减低贫穷率0.3个百分点;在落实一系列改善措施后,其于2019年已可减低贫穷率0.6个百分点,并有望继续提升。

后语

这份网志已超过2 000字,属于过长。简单的总结有两点:一是由上届政府开始,在收入再分配政策中的福利转移,是自香港回归以来,一个明显的实质及相对增幅;二是公共房屋是众多政策中,减贫成效最显著的一个。香港寸土尺金,世上首屈一指,原因很多,本不应由我分析;不过我可以简单指出部分原因是由于香港的经济、财富及收入增加。换言之,透过公共房屋政策,可以通过土地价值作出某程度的经济及财富分享。现届政府在《长远房屋策略》中,将公营房屋所占比例由六成增加至七成,便是以公营房屋加强经济及财富分享的策略;但由于发展土地与兴建房屋,不是立竿见影,乃需要以年计的时日才能将其效果彰显。下回重点会回到劳福局的工作范围之内,特别是综援、长者生活津贴及职津。

1在语意上,有广义的「社会福利」与狭义的「社会福利」。在写网志时,要说清楚而不会引起混淆,是一个挑战。当我们讨论宏观政策时,「社会福利」一般广义地包括教育、医疗、房屋、社会保障及社会服务(如安老、复康、家庭服务等);但当我们讨论到香港的政策范围时,我们便会用上「教育、医疗、房屋及社会福利」,而这个便是狭义的「社会福利」,只包括社会保障及社会服务。当我们用「福利转移」一词时,「福利」便是指广义的「社会福利」。我在网志中,便会用「福利」作为广义的「社会福利」,而当我用「社会福利」一词时,便是指狭义的「社会福利」。

2在经济学研究中,增加税收会减慢经济增长,大致上没有争议;不过,若只增加最高收入人士的税率,会否影响经济增长,则有不同研究结果。最近Owen Zidar (2019) “Tax Cuts for Whom? Heterogeneous Effects of Income Tax Changes on Growth and Employment”, [Journal of Political Economy, 127(3)]指出改变入息税率对最高收入的10%人士并没有明显影响。

3虽然香港入息税的最高边际税率为17%,但由于标准税率的设计,全年入息超过200万元的单身人士,其所面对的边际税率实质等于标准税率,即15%。

48月8日的网志中,我解释了就反映香港收入不均情况的坚尼系数的数据源及分析。