就業保障與失業保障(二)

2020年6月14日

前言

繼上星期的網誌(「就業保障與失業保障(一) 」)談到香港現有的就業與失業保障,今天的重點在失業保險的利弊。失業保險主要是要僱主及/或僱員供款,而領取時則毋須經濟審查。雖然香港坊間的要求並非失業保險,而是毋須供款,及領取時亦毋須經濟審查的援助,但我們先看失業保險的利弊,便更清楚知道沒有供款及沒有經濟審查的利弊。

下文,我以「失業保險金」來描述從失業保險所領取的現金福利 (unemployment insurance benefits),以別於其他因失業所領取的福利,如遣散費或社會福利援助金 (social welfare assistance)。香港不少傳媒用「失業救濟金」來描述美國每星期都公布的領取失業保險金人數(包括新申領及總領取人數),聽來似是社會福利援助金,實則是失業保險金。

領取失業保險的一般條件

雖然不同國家有不同的細節安排,大體上有以下共通點:

1. 失業人士領取失業保險金前,僱主及/或僱員需供款一段時間,如英國是兩年,美國是過往五季中四季有供款等。

2. 自願離職或因失德/行為不當而被解僱,都不能領取失業保險,不少地方的制度亦要求領取失業保險金時,失業人士必須尋找工作及不能拒絕邀聘。

3. 領取失業保險金一般有時限,如英國是六個月,美國是99個星期,加拿大則視乎地區的失業率及失業人士於失業前年內的總工時數。

失業保險的優點

失業保險的最大優點,當然是其毋需經濟審查,由於不論是僱主或僱員供款,僱員都理所當然可以申領保險金,沒有額外的「尊嚴」代價。對僱主來說,解僱員工亦少些「罪惡感」。對僱員來說,領取失業保險金後,便毋須急於搵工,可「擇木而棲」。不過,後面的兩個「優點」,從另一個角度亦可以是其「缺點」。就如所有社會保險,失業保險有風險分擔的功能—僱員毋須單獨承擔失業的風險,而僱主亦毋須單獨承擔解僱員工的後果;同樣地,這個優點亦是一般社會保險產生「道德風險」的原因,即風險的分擔,帶來責任的淡化(diffusion of responsibility),這個淡化效果同時會反映於僱主與僱員的行為。

失業率的波動與平均水平

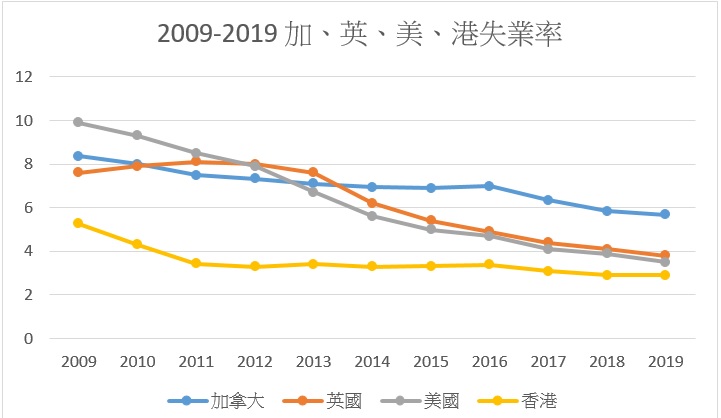

在未談失業保險的缺點之前,我們先看看香港、英國、美國和加拿大過往十年的失業率。當然,每一個地區的失業率的高低,主要是受到經濟影響,用英、美、加來比較,是因它們在過往10年和香港所經歷的經濟週期與經濟狀況大致相同。不過,不同地區失業率的波動與平均水平,與其勞工巿場生態有關,包括了僱主與僱員的行為,及勞動人口的流動性;而影響勞工巿場生態有很多因素,包括了政治、經濟與社會文化。以下我們先看四地的失業率,再看影響勞工巿場生態的兩大因素,一是就業與失業保障,二是生活保障。

在過往10年間,香港和英、美、加的經濟波動大致相同,但從上圖所見,美國失業率的波動最大,英國次之,香港和加拿大則相對穩定。不過,加拿大的平均失業率則較香港為高。加拿大在過往25年,鮮有失業率低於6%,2018年及2019年的平均失業率為5.83%和5.67%,是罕見的低位。一般而言,低於6%的失業率,對加拿大來說,因勞動成本上升已會做成通脹壓力。最近大家都會留意到美國的失業率,近月出現大幅度波動:在今年二月的3.5%低位,三月升至4.4%,四月便急升至14.7%,五月稍為調低至13.3%1 。

整體來說,以2009-2019年平均失業率計算:加拿大>美國>英國>香港;而以失業率波動計算則是美國>英國>加拿大>香港。香港與加拿大的失業率穩定性相若,只是香港的失業率是穩定地低2 ,而加拿大的失業率則穩定地偏高(香港的兩倍)。

| 2009-2019年 | 平均失業率 | 失業率標準偏差 |

| 加拿大 | 7.0% | 0.8% |

| 美國 | 6.3% | 2.3% |

| 英國 | 6.2% | 1.7% |

| 香港 | 3.5% | 0.7% |

就業與失業保障

英國失業保險金水平(每星期約港幣725元),美國失業保險金於不同州份有不同水平(每星期約港幣1,833至6,107元),平均約為每星期港幣2,949元;加拿大失業保險金一般是可投保收入3 的55%,最高為每星期約港幣3,307元。四地比較,加拿大最寛鬆、美國稍為次之、英國明顯較低、香港是零。

上星期網誌提到,遣散費既有失業保障,亦有就業保障功能;而香港除了遣散費以外,亦有長期服務金,為非因裁員與結業或失德/行為不當而被即時解僱的僱員,提供額外保障,因此加強了就業與失業保障的功能。

| 遣散費水平(每滿一年年資) | |

| 加拿大 | 1週薪 |

| 美國 | 1週薪 |

| 英國 | 0.5/1/1.5週薪* |

| 香港 | 2/3月薪 (約2.9週薪) |

(* <21歲/21-40歳/>40歲)

如上星期網誌指出,香港的遣散費/長期服務金計算比率較英國的為高,美國與加拿大的遣散費與英國的大致相約。當然,香港自從2000年成立強積金,及在有「對沖」機制下,遣散費/長期服務金的就業保障功能便被削弱了,而失業保障便「對沖」了退休保障。有關分析,再下星期的網誌才再作詳細交代。

勞工巿場生態:就業/失業保障與失業率高低/波動的關係

上文提到失業保險的其中兩個優點,從另一角度來看成為其缺點。在失業保險制度下,僱主解僱員工少些「罪惡感」,對僱主是好處,對員工便是壞處,這亦是社會保險制度中的「道德風險」,即僱主將其企業社會責任推回給社會。另一方面,由於僱員因直接或間接有向失業保險供款,失業後領取保險便理所當然,甚至是持續領取失業保險(如英國的六個月)亦是理所當然,因而即時回到勞動巿場的壓力便較低,不急於即時搵工,對僱員來說是好處,但從整體經濟及勞工供應上便有一定的負面影響;以加拿大為例,這是其失業率長期維持在6%以上的主因之一,而6%的失業率在加拿大已可算是「全民就業」。香港有別於其他地區,失業保障主要依靠一筆過的遣散費/長期服務金,而非每個星期或每個月領取,持續一段時間,所以失業員工沒有任何「誘因」不即時搵工,這亦是香港失業率長期處於低位;而在經濟復甦期,失業率下降得較快;但在經濟收縮期,失業率上升得較慢的主因之一。

不過,如上文的資料分析所見,美國的失業保險金只是稍遜於加拿大的水平,但其波動十分之大,就如在三月到四月短短一個月間,失業率由4.2%急升至14.7%。主因之一是由於有失業保險金,僱主裁員十分迅速。但由於美國的公共醫療十分薄弱,主要靠私營系統,而融資主要靠僱主提供的醫療保險,而醫療費用昂貴,員工一旦失去工作,便可能同時失去醫療保障,故雖然有失業保險,一般工人都希望盡快返回職場。失業保險制度加上其醫療保險制度,造成其失業率波動的原因之一。

另外可能的原因之一是美國人的儲蓄率低,真的是手停口停。美國成人的淨資產值中位數(Net Wealth per adult)全球排名(第22)遠較香港(第4)、加拿大(第9)及英國(第12)為低4 。所以近期大家見到不少美國失業人士,駕著漂亮的私家車,輪候食物銀行派食物,對香港人來說是一奇觀。上述分析,是要點出:政策對個人儲蓄的影響,是社會與經濟政策中要考慮的因素之一。

小結

失業保險的利弊,除了考慮其本身的設計,亦要考慮與其他相關社會制度的關係,更要考慮到整體經濟、勞工巿場生態、僱主與僱員在僱傭關係上的行為轉變。分析到這裏,篇幅已太長,不能盡述,例如若說到要考慮到社會保障(包括社會保險)對於個人儲蓄的影響,與上述有關不同地區成人淨資產值的關係,又是另一篇論文了。

一個毋須供款毋須經濟審查的失業援助之利弊,可以從上述分析演繹,詳情下回分解。

從多方面的指標來看,包括上文的勞工巿場生態,香港現有失業保障制度雖仍有需改善之處5 ,相對其他地區,卻有其不少優勝的地方。若要考慮香港是否應成立失業保險,便要一併考慮遣散費的調整,長期服務金的存廢,及取消強積金與遣散費/長期服務金「對沖」的安排。後者要再下回分解。

1有關數字甚有爭議,不少評論指其低估了約3%。2在1992至1994年間,香港的3個月移動失業平均數更徘徊於1.5%至2.4%之間。

3可投保收入(insurable earnings)有上限,每年為加幣54,200元。

4Credit Suisse's Global Wealth Databook 2019

5這裏只作一個註腳,日後再討論。