貧富懸殊之收入再分配政策

2021年8月22日

前言

上兩個星期網誌的討論基本上沒有涉及扶貧政策,亦沒有與政府扶貧政策有任何直接關係。今天討論的再分配政策才與扶貧有關。

上星期網誌的主題是影響收入分配的政策,今天的主題是收入再分配。同樣地,由於有關政策涉及了多個政策範圍,作為勞工及福利局(勞福局)局長,我只應公開討論由勞福局負責的部分,就其他政策範圍,我亦只應點到即止。收入再分配必然涉及兩個過程,即從社會上抽取資源(即課稅),然後再將有關資源再分配給社會人士(即福利轉移)。前者屬財政司司長與財經事務及庫務局的政策範圍;後者則涉及多個政策範圍,最主要包括教育、醫療、房屋及社會福利等1。

我不會在此討論稅收政策,不過我可以推介上世紀宏觀經濟學家Arthur Okun (1975)的《Equality and Efficiency: The Big Tradeoff》2,看到布魯金斯學會(Brookings Institution)於2015年重新發行此著作,便可知其劃時代意義及重要性。另外一份倡議減低貧富懸殊的非政府機構都會參考的,便是經濟合作與發展組織(OECD, 2015)的《In It Together: Why Less Inequality Benefits All》。

收入再分配政策對堅尼系數的影響

在8月8日的網誌所提到的香港堅尼系數,是可用來評估收入再分配政策對收入不均的影響。現重複列出其中一個表:

表一:稅前和福利轉移前與除稅及福利轉移後的堅尼系數

| 年份 | 原住戶收入 (A) |

除稅後住戶收入 |

除稅及福利轉移後住戶收入 |

||

|---|---|---|---|---|---|

| (B) | (B)-(A) | (C) | (C)-(B) | ||

| 2001 | 0.525 | 0.515 | -0.010 | 0.470 | -0.045 |

| 2006 | 0.533 | 0.521 | -0.012 | 0.475 | -0.046 |

| 2011 | 0.537 | 0.521 | -0.016 | 0.475 | -0.046 |

| 2016 | 0.539 | 0.524 | -0.015 | 0.473 | -0.051 |

從表一所見:

- 透過稅收所減低的收入不均情況,由2001至2016年,堅尼系數的減幅由0.010至0.016不等。這15年間的入息稅的變化不大,高收入人士所面對的標準稅率315%基本上沒有變化;

- 透過福利轉移所減低的收入不均情況,由2001至2016年,堅尼系數的減幅由0.045至0.051不等。福利轉移對堅尼系數的影響明顯較稅收的影響為高,約為三至四倍;

- 以堅尼系數來反映第一至第四屆政府的福利轉移政策來看,第一至第三屆政府的政策基本上效果沒有分別,不過第四屆政府的福利轉移政策便有較明顯的變化,堅尼系數的減幅,由0.046增加至0.051。政府於教育、醫療及社會福利的實際經常性開支由2011-12年度的1,373.5億元,增加至2016-17年度的1,975.9億元,即增幅為43.9%。就第五屆(即現屆)政府的首四年政府的福利轉移政策對堅尼系數的影響,便有待政府統計處大約於2022年中公布有關2021年人口普查的資料分析4,才可知曉。

收入再分配政策與扶貧

扶貧委員會每年公布的《香港貧窮情況報告》亦有分析部分收入再分配政策減低相對貧窮人口的效果。先要說明的是,該報告並不包括教育開支(非現金津貼部分)及公共醫療開支這兩項主要收入再分配政策在內。雖然這兩部分屬廣義社會福利的政策肯定對減貧及防貧有積極作用,由於這兩部分能惠及全港市民的措施不設經濟審查,更不涉及現金資助,所以沒有納入貧窮線主體分析框架內。簡單來說,公布的數字是偏向低估政府政策的減貧作用。不過,這兩項福利開支,亦有其收入再分配的作用,故其效果是有反映在堅尼系數的分析。

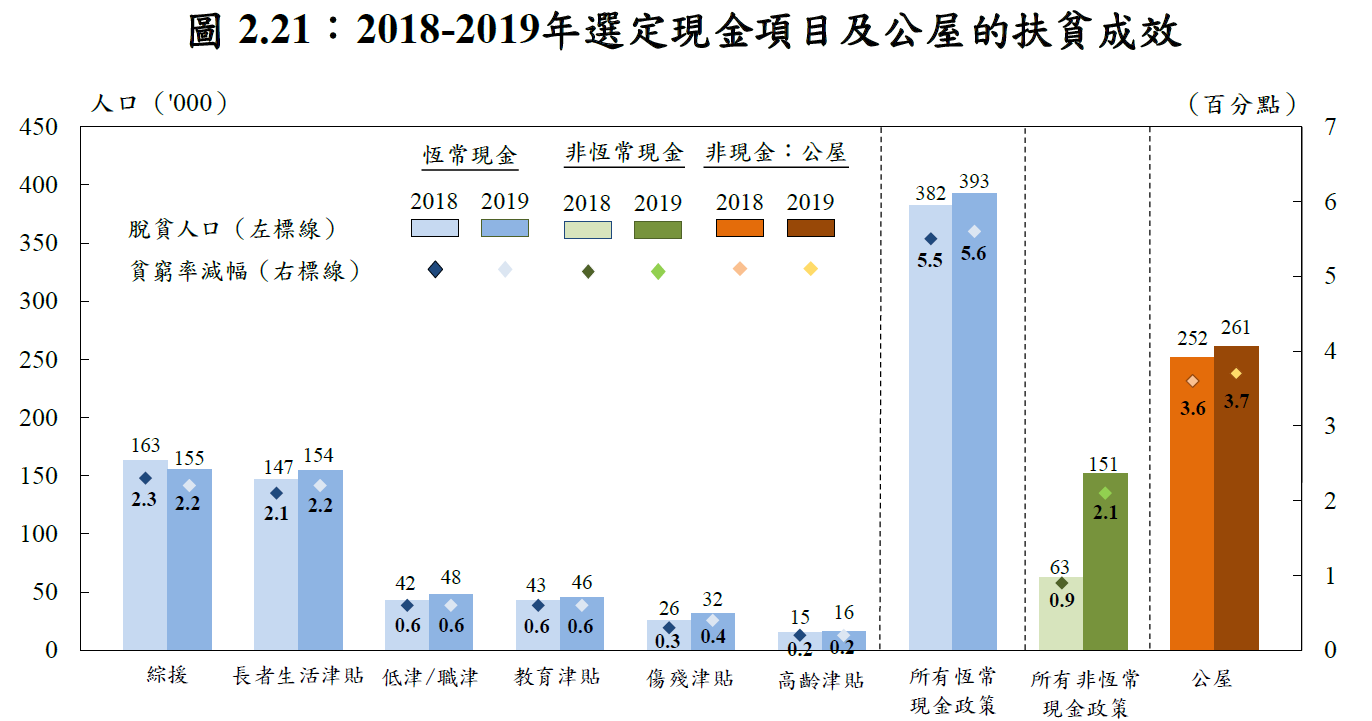

以上圖表來自《2019年香港貧窮情況報告》,分析了多項福利的減貧效果。我們可以留意到:

- 如逐項計算各項政策的效果,公共房屋(公屋)的減貧效果最大,其在2019年足以令26.1萬人脫貧,減低整體貧窮率3.7個百分點;

- 其次便是綜合社會保障援助計劃(綜援)及長者生活津貼,2019年足以分別令15.5萬與15.4萬人脫貧。兩者均可以各自減低貧窮率2.2個百分點。由於人口高齡化,我們可以預期長者生活津貼的減貧效果有望超越綜援;

- 以恆常現金福利計算,減貧效果第三大的政策是在職家庭津貼(職津)。於推行職津前身低收入在職家庭津貼初期的2016年,只能減低貧窮率0.3個百分點;在落實一系列改善措施後,其於2019年已可減低貧窮率0.6個百分點,並有望繼續提升。

後語

這份網誌已超過2 000字,屬於過長。簡單的總結有兩點:一是由上屆政府開始,在收入再分配政策中的福利轉移,是自香港回歸以來,一個明顯的實質及相對增幅;二是公共房屋是眾多政策中,減貧成效最顯著的一個。香港寸土尺金,世上首屈一指,原因很多,本不應由我分析;不過我可以簡單指出部分原因是由於香港的經濟、財富及收入增加。換言之,透過公共房屋政策,可以通過土地價值作出某程度的經濟及財富分享。現屆政府在《長遠房屋策略》中,將公營房屋所佔比例由六成增加至七成,便是以公營房屋加強經濟及財富分享的策略;但由於發展土地與興建房屋,不是立竿見影,乃需要以年計的時日才能將其效果彰顯。下回重點會回到勞福局的工作範圍之內,特別是綜援、長者生活津貼及職津。

1在語意上,有廣義的「社會福利」與狹義的「社會福利」。在寫網誌時,要說清楚而不會引起混淆,是一個挑戰。當我們討論宏觀政策時,「社會福利」一般廣義地包括教育、醫療、房屋、社會保障及社會服務(如安老、復康、家庭服務等);但當我們討論到香港的政策範圍時,我們便會用上「教育、醫療、房屋及社會福利」,而這個便是狹義的「社會福利」,只包括社會保障及社會服務。當我們用「福利轉移」一詞時,「福利」便是指廣義的「社會福利」。我在網誌中,便會用「福利」作為廣義的「社會福利」,而當我用「社會福利」一詞時,便是指狹義的「社會福利」。

2在經濟學研究中,增加稅收會減慢經濟增長,大致上沒有爭議;不過,若只增加最高收入人士的稅率,會否影響經濟增長,則有不同研究結果。最近Owen Zidar (2019) “Tax Cuts for Whom? Heterogeneous Effects of Income Tax Changes on Growth and Employment”, [Journal of Political Economy, 127(3)]指出改變入息稅率對最高收入的10%人士並沒有明顯影響。

3雖然香港入息稅的最高邊際稅率為17%,但由於標準稅率的設計,全年入息超過200萬元的單身人士,其所面對的邊際稅率實質等於標準稅率,即15%。

48月8日的網誌中,我解釋了就反映香港收入不均情況的堅尼系數的資料來源及分析。