贫富悬殊之综援、长生津及职津

2021年8月29日

前言

于上星期网志,我指出除了公共房屋作为减贫及纾缓贫富悬殊最有效的政策以外,列第二至第四位的便是综合社会保障援助计划(综援)、长者生活津贴(长生津)及在职家庭津贴(职津)计划。在今天的网志,我会集中讨论这三项政策。近月有政策研究员指香港政府有一条「扶贫线」,令人莫名其妙。香港的福利制度中,为有经济需要的家庭提供援助的各项政策(主要包括医疗、教育、房屋及社会福利),会就不同政策目的及考虑因素,设立不同的收入或/及资产限额,所以香港政府基本上没有一条「扶贫线」。

由低收入在职家庭津贴至在职家庭津贴

特区政府于2012年底重新成立扶贫委员会1,其中一个重要的决定便是订立官方贫穷线,协助分析本港贫穷情况的形态,制定扶贫政策及检视其成效。扶贫委员会于2013年9月公布2012年的贫穷线,就贫穷人口作出分析。2012年,在计及恒常现金的政策介入后,贫穷线下有300 300个非综援住户,当中近半数(48%;即143 500户,共493 200人)属于在职住户,其余主要为非从事经济活动住户2。这个分析的引申意义便是:要扶贫便要协助这些低收入在职家庭及处理长者退休保障不足的问题3。前行政长官便在2014年1月的施政报告中,建议推出「低收入在职家庭津贴」(低津)。

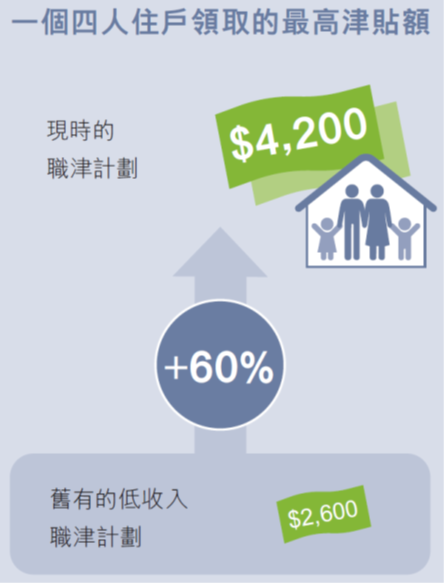

低津计划于2016年5月实施。现届政府就有关制度先后进行两次主要的调整,让更多低收入家庭受惠及所得津贴更多(见图一)。由于受惠家庭不一定是在贫穷线以下,政府于2018年4月将低津易名为职津。

表一:由低津至职津的变化

| 低收入在职家庭津贴 | 在职家庭津贴 | 第一次在职家庭津贴调整 | |

|---|---|---|---|

| 实施日期 | 2016年5月3日 | 2018年4月1日 | 2020年7月1日4 |

| 实施后用于发放低津/职津的全年开支5 | (2017-18) 6.5亿元 |

(2018-19) 11.3亿元 |

(2020-21) 17.7亿元6 |

| 活跃住户 | 27 600 (于2018年3月31日) |

43 000 (于2019年3月31日) |

59 700 (于2021年3月31日) |

从表一所见,用于发放职津的年度开支接近低津的三倍,而活跃住户也增加超过一倍。

图一:由低津至职津的每月津贴额

有一点要清楚地补充职津的减贫效果。如上星期网志指出,于2019年,职津让4.8万人脱贫。职津分三层:全额、四分三额及半额,收入上限分别为每月不高于从事经济活动的家庭住户每月入息中位数之50%、60%及70%。而贫穷线的定义则是所有住户每月入息中位数7之50%。一般来说,前者(从事经济活动的家庭住户每月入息中位数)会较后者(所有住户每月入息中位数)为高。换言之,除了领取四分三额或半额职津的住户原来的收入相信都已经是超越贫穷线之外,部分领取全额职津的住户的收入也会超越贫穷线,所以只有部分领取全额职津及收入低于贫穷线的住户能够在数据上视作获得政府帮助而脱贫。从另一个角度来看,职津除了协助有需要人士脱贫外,兼有「防贫」的作用,有助减低收入不均的情况。

综援

综援计划的目的,是以入息补助方法,为那些在经济上无法自给的人士提供安全网,使他们的入息达到一定水平,应付生活上的基本需要。由于不同情况的人士(儿童、成人、长者、单亲、残疾人士等)都有不同的需要,加上不同的政策考虑,在综援计划下,他们的「基本需要」都有所不同。

表二显示于2019年2月1日的每月平均综援金额,除了一人住户外,其他住户人数住户的每月平均综援金额略低于2019年的贫穷线8;换言之,单靠综援只能帮助部分受助住户脱贫。这也是何以2019年年中领取综援人数约为31.8万,当中只有约一半人,即15.5万人,可以脱贫的原因。不过,要留意的是,在2019年的综援计划下,领取综援人士若有工作收入,每人最高可获豁免计算2,500元,换言之可让更多住户脱贫。

表二:每月平均综援金额与实质增幅

| 住户人数 | 2019年2月1日 (元) |

2021年2月1日 (元) |

实质增幅 (减去通胀) |

|---|---|---|---|

| 1 | 6,507 | 7,399 | 8.3% |

| 2 | 9,957 | 10,962 | 4.9% |

| 3 | 13,163 | 14,265 | 3.4% |

| 4 | 15,675 | 16,975 | 3.3% |

| 5 | 17,998 | 19,444 | 3.0% |

| 6+ | 21,847 | 23,147 | 1.1% |

《2019年施政报告附篇》公布一系列综援计划的改善措施,包括将每月最高豁免计算入息限额由2,500元增加至4,000元,将多项补助金和特别津贴扩展至合资格非长者健全受助人及按住户人数把租金津贴的最高金额增加约3%至27%不等。上述改善措施已全部实施。剔除因通胀而调整的因素,不同住户人数的综援受助家庭,所得金额实质增加1.1%至8.1%不等(见表二)。以四人家庭为例,于今年2月领取综援金额平均近1.7万元。若受助人可以全职或兼职工作,可获豁免计算入息限额4,000元9,收入便可以更充裕。至于要判断综援的援助金额是高或是低,便有一定的主观因素;综援的援助金额每年调整都是依据通胀水平,2019年的显著实质改善,是香港回归以来的首次。

长生津

长者生活津贴的政策是在上届行政长官在参选时的承诺,期后他在上任后第一次出席立法会答问大会时宣布落实。长生津在2013年4月正式推行。到2017年,长生津让14.2万人脱贫及降低整体贫穷率2.0个百分点。

2018年6月,政府推行高额长生津,让那些资产较少的长者一个金额更高的长生津。在2019年,长生津让15.4万人脱贫及降低整体贫穷率2.2个百分点,减贫效果稍为提升。

以2019年6月底时有54.7万人领取长生津作参考,领取长生津从而脱贫人数的只有15.4万人,主要原因是单靠长生津金额本身10不足以脱贫,上述脱贫的数字中,是要住户有其他收入,加上长生津收入才高于贫穷线。现届政府调整长生津的领取条件,配合公共年金的推行,有助未来可以让更多的长者可以「脱贫」。

长生津与公共年金的配合

由于大部分退休长者,没有固定收入,在贫穷线只考虑收入的局限下,不论有多少资产,也会较易被界定为贫穷。《2019年香港贫穷情况报告》指出,在2019年,恒常现金政策介入后,仍有39.1万名长者被界定为贫穷11。不过,我们留意到在过往的调查,如在于2018年的调查中,居于没有领取综援住户而被界为贫穷的长者,有80.6%表示没有经济需要12。这或反映贫穷线是由于只考虑收入,便会将那些可能是有资产但没有稳定收入的长者界定为贫穷。公共年金的设立,目标之一便是协助退休长者将部分资产转变成稳定的收入。

香港按揭证券有限公司成立「香港年金有限公司」于2018年年中推出公共年金13计划。由于「公共年金」的概念对一般巿民来说较为陌生,我于2018年4月29日的网志中,试图减低不少人「对公共年金的误解」。

当香港按揭证券有限公司推出公共年金计划时,政府便调校领取长生津资格,让长生津与公共年金可以作出配合,加强长者的退休保障,详细的讨论可见于2018年5月6日的网志。简单来说,若一名65岁退休男士,拥有100万(包括强积金14在内),将85万放入公共年金计划,每月获得约4,930元,加上高额长生津每月3,815元,每月便可以获得8,745元。当然,由于强积金只实施了21年,更因现时仍可以用雇主的强积金累积金额抵销遣散费/长期服务金(「对冲」),所以现时退休人士可获100万或以上强积金的人数不多。

总结

综援作为一个安全网,是帮助那些未能单靠自己的能力赚取足够收入的家庭,得以满足其在香港基本的生活需要。我们在任何适当的场合,都会强调这个制度是香港居民有依法享受社会福利的权利(基本法第36条),更不应贴上一个负面的标签。

低津/职津的成立及持续改善,便是为较低收入的在职住户15,特别是育有儿童的住户,提供财政支援。由于部份领取职津住户的原收入已高于贫穷线,所以职津除了扶贫外,同时有助防贫,减低收入不均。

长者生活津贴及公共年金的配合,便可以为长者提供一个稳定收入,更可补足现时不少退休人士的强积金未足以满足的基本生活需要。日后,要加强退休保障,首要的便是推行计划中的取消「对冲」及强化强积金的制度(包括推行积金易以减低强积金的管理成本、为低收入雇员代供强积金等)。我们更需要进一步探讨如何加强公共年金与强积金的配合,面对未来香港人口中退休人士所占比例日渐上升,所带来的整体经济挑战。

1特区政府于2005年首次成立扶贫委员会,但该委员会在2007年中结束了其工作。

2大部分是只有长者的一人或二人住户。

3上届特区政府便进行有关退休保障检讨及咨询,结果订立了三项重要政策:设立高额长者生活津贴、取消强积金与遣散费/长期服务金的「对冲」及成立公共年金。

4申领新津贴水平是以当年7月为第一个申领月份。

5不包括当年的额外纾困措施。

6由于当年7月的申领月份才实施新津贴水平,以现金流计算,当年的全年开支只计及由8月开始派发经调整后的职津水平,而未足以反映调整津贴金额之后全年开支总额的影响。

7政策介入前(即除税及福利转移前)收入,按住户人数划分。

8香港2019年的一人至六人以上住户的贫穷线分别为4,500元、10,000元、16,600元、21,400元、22,100元及23,000元。

9以一个四人家庭为例,如其可获总津贴金额为每月18,000元,而成员之一有工作收入9,000元,豁免计算收入为4,000元,则其可获发的综援金额为13,000元(18,000-5,000),再加上其收入的9,000元,总收入便是22,000元。

10当时由2019年2月1日起生效的普通长生津每月金额为2,675元,高额长生津则为3,585元。

11贫穷率为32.0%。

12这项资料在近年调查有一个明显的趋势,便是有愈来愈高的百分比贫穷长者表示没有经济需要:2015年为67.9%,2016年为71.4%及2017年为80.1%。从每一年数字的变化中,最明显的是这些虽然被界定为贫穷长者,比例上愈来愈多是有领取长生津。换言之,虽然单是领取长生津,在统计上仍未脱离收入贫穷,但不少都认为自己没有经济需要。

13早在2011年中央政策组的一个研讨会上,我提出公共年金的概念,经多次在公开的场合讨论,最后在退休保障的咨询文件《退休保障˙前路共建》的附件六中出现了「罗致光博士的公共年金计划」。「公共年金」的概念在微观上可以改善退休长者的生活质素,宏观上有助维持整体社会的消费能力。由于不少长者在退休时有一笔的退休金(如强积金),但由于不知是否足以应付长年退休生活,不少会节衣缩食;在人口高龄化,退休人士所占比例上升,上述节衣缩食的集体行为,在宏观上便会对整体消费力上做成压力。在上届政府最后一份的施政报告便提出要「研发金融产品,让长者善用资产,以增加退休后投资收入的稳定性」。

14若以强积金管理局最近公布的过往20年平均回报率5.1%计算,则月入7,200元,供40年强积金,退休时便会约有109万。

15即住户每月入息低于每月从事经济活动的家庭住户入息中位数百份之七十的住户。